投資信託は主婦にとっても、将来の資産形成や家計の節約に役立つ投資商品です。

しかし、初心者にとっては敷居が高く、不安も多いものですよね。

そこで投資信託の基礎知識からはじめ、投資信託初心者の主婦の方でもできる始めるためのポイントをご紹介します。

投資信託って何?主婦が知っておきたい基礎知識

投資信託は複数の投資家から集めたお金を資金として資産運用のプロが運用する金融商品です。

基本的にプロにおまかせですね!

投資信託の基本と仕組み

投資先は株式、債券、不動産(REIT)などがあり投資信託に投資をするだけで分散投資ができます。

投資信託と株式投資の違い

主に大きな違いは、株式投資は自分でそれぞれ銘柄を選んで買います。

一方、投資信託はいろんな会社の株が入ったパッケージ商品みたいなものです。

それをプロがそれぞれの株の様子を見ながら買ったり売ったりして運用するため、自分で銘柄を選ぶ必要がありません。

複数の投資信託を購入すれば、多種多様な企業の株を買ったことになるので、分散投資の効果もあります。

主婦におすすめの投資信託

主婦におすすめの投資信託は、低リスクで長期的に資産を増やすことができるものがおすすめです。

主婦におすすめの投資信託とは

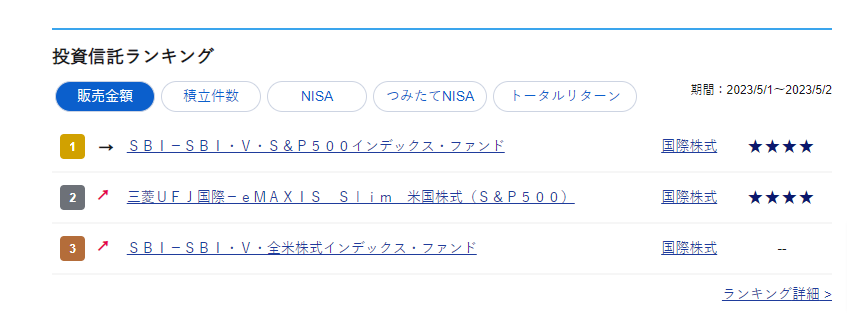

SBI証券のHPより

こちらはSBI証券さんのホームページの投信のトップページにあるランキングの画像です。

(2023年5月のもの)

こういうランキングは口座開設しなくても誰でも見ることができるのですが、

ランキングにある人気の投資信託=みんなが買っている投資信託

ということになるので基本的にこういうのを参考に自分で調べて選んでいく感じです。

主婦が押さえておきたい運用ポイント

主婦が投資信託を運用する上で押さえておきたいポイントは、以下のとおりです。

- リスクとリターンのバランスを考える

- 分散投資をする

- 長期投資をする

- コストを抑える

- リバランスをする(投資商品の入れ替え)

リスクとリターンのバランスを考える

投資信託には、リスクがあります。

株式や不動産など、投資する資産によってリスクの程度が異なります。

リターンが高い投資信託は、リスクが高い場合があるので注意です。

分散投資をする

主婦が投資信託を買う時には、分散投資が重要です。

1つの投資商品に全てを賭けるのではなく、異なる分野や業種、国や地域など、複数の投資商品に分散させることでリスク分散ができます。

また、分散投資を行うことで、リターンを最大化することもできます。

長期投資をする

主婦が投資信託を買う際には、長期投資を心掛けることが大切です。

長期的な視野で見たとき、投資信託は安定的なリターンを期待できます。

短期的な価格変動に惑わされずに、ゆっくりと成長していく投資先を選ぶことが大切です。

また、定期的に積立投資を行うことで、将来の資産形成につながります。

コストを抑える

投資信託には、運用するための手数料や信託報酬がかかります。

これらの費用が高いと、運用成績に悪影響を及ぼすことがあります。

最近は新NISAがはじまることに伴い、ものすごくコストを抑えたものがたくさん出てきました。

コストが高い投資信託はなかなか資産が増えにくいのでダメです!

リバランスをする(投資商品の入れ替え)

リバランスとは、投資家が分散投資をする際に、投資商品の価格変動によって投資割合が変わってしまった場合に、定期的に割合を見直してバランスを調整することです。

リバランスを行うことで、リスクを管理しながら収益を最大化することができます。

2024年から始まる新NISAでは非課税枠が復活!

2024年から始まる新NISAでは、

投資信託などを売って空いた分の非課税枠が翌年に復活するようになったので、リバランスがもっとやりやすくなりました。

非課税枠が復活するのは翌年というのに注意

非課税枠が復活するというのは、みんなが大喜びの改正です。

しかし復活するのは翌年なので、その日のうちに売買するデイトレートなど短期売買には使えないので要注意です。

ものすごく使いやすくなった2024年からの新NISAはこちらを御覧ください

専業主婦(主夫)が扶養から外れない方法

投資で一定以上の所得を得るようになった場合、パートナーの扶養から外れてしまい、夫(妻)が収める税金が増える可能性があります。

しかし特定口座(源泉徴収あり)やつみたてNISA口座を利用すると、源泉徴収のみで納税が完結し、課税対象の所得ではなくなります。

自分で証券会社のサイトでその場で税金を払うイメージです

定期的な積立投資のメリット

定期的に積立投資することで以下のようなメリットがあります。

- 長期間に渡って投資を続けることができる

- 分散投資ができ、リスクを分散することができる

- 初心者でも手軽に始めることができ、長期的な資産形成につながる

プロの方などもみんな積立投資を活用している方が多く、実際に積立投資が一番パフォーマンスがいいという結果も出ています。

投資信託を始める前に知っておきたいこと

投資信託はプロのファンドマネージャーが運用してくれるとはいえ、やはり投資初心者は多少の勉強が必要です。

しかし以下にあげるような基本的な知識を身につけることで投資についての理解を深めることができます。

投資に関する基礎知識

投資信託に投資する前に、まずは投資に関する基礎知識を身につけることが大切です。

私の場合は主に本や経済系の雑誌などで勉強を始めました。

YouTubeなどもいい情報があります。

その情報を選ぶポイントは、「世間的に認められている有名な偉い人や、信頼できる大手証券会社HPなど」です。

例えば各証券会社のサイトには初心者向けの投資講座の情報がイラストや画像付きで分かりやすく載っていてとても参考になります。

大手証券会社は金融庁から認められているので、間違った情報は載せるはずはなく、安心して見れます。

大手証券会社がバックについているアナリストの話などもまあまあ参考にはなります。

ファンドアナリストも完璧に将来の予測ができるわけではないので、

すべて鵜呑みにしてはだめですが。。

詐欺情報に注意

YouTubeの動画の間に広告が出てくるような「短期間でこんなに儲けた!」みたいな投資情報は危険です。

情報元を間違えると間違った方向に投資を始めることになってしまうので気をつけた方がいいと思います。

主婦におすすめの投資信託を使った家計の見直し方

家計の見直しは、生活費や教育費、老後の資金不足を解消するために重要です。投資信託を利用することで、長期的な資産形成が可能になります。

主婦におすすめの資産配分

主婦におすすめの資産配分は、株式型投資信託と債券型投資信託のバランスの良い配分です。株式型投資信託でリターンを追求し、債券型投資信託でリスクヘッジをすることが大切です。

家計の見直しに向けた貯蓄方法

家計の見直しに向けた貯蓄方法として、まずは支出の見直しを行い、節約することが重要です。

また、不要な物を売ったり、副業をするなどの方法も考えられます。

さらに、定期的な積立投資を行うことで、少しずつ資産形成を進めることができます。

私がやった家計の見直し方法

数年前に私が家庭を見直しして成果を上げた方法を少しご紹介します。

家庭の見直しで一番効果があるのは毎月一定額出費する固定費の見直しがポイントです。

- 生命保険の見直し(年20万くらい節約)

- 車の保険の見直し(年10万くらい節約)

- 学資保険の解約(年20万くらい節約)

- スマホの契約の見直し(年10万くらい節約)

ほとんど夫が契約してきたものだったのですが、夫が何も見直しもせず放置したままだったので私が不要なものをバッサリ見直しました。

こうやって書き出すとだいたい年50万円以上は節約できてる感じですね。

生命保険の見直し(年20万くらい節約)

会社の保険などと複数の保険で内容がいろいろかぶっていたので、余分なものを1つ解約しました。

ちなみに解約したものは親戚の保険のおばさんの大手のもので内容に対してとても割高なものです。

(結婚したらどこからともなく湧いてくる典型的な親戚の保険のおばさんでして、私にも売りつけられて数ヶ月入らされました。ちなみに数ヶ月で解約しました。)

どうしても必要という場合はネット直販型の保険などで十分だと思っています。

車の保険の見直し(年10万くらい節約)

これも夫が10代の頃から入り続けていると言っていた車の日本の大手保険会社の保険です。

自慢気に「ずっと入ってる保険なんだよ」などと言っていましたが、何十年も見直しをしない時点で全然自慢できないと思います。

あまり事故しない人なので等級もMAXで安いと言えば安かったのですが、SBIの自動車保険の方がびっくりぐらい安かったので乗り換えさせました。

学資保険の解約(年20万から30万くらい節約)

これも夫が職場に来る郵便局員さんとの付き合い?などといって勝手に契約していたものです。

子供が生まれるとハイエナのようにいろんな人がよってたかってきます。

お金に関する知識がないと世の中危険ですね

スマホの契約の見直し(年10万くらい節約)

これも夫の携帯のものですが、謎に固執していた大手から、みおふぉんという格安スマホに乗り換えてもらいました。

(私はずっと前から格安スマホです)

最近は3GBと10分かけ放題付きで1000円ぐらい、しかもドコモ回線なので安く快適に使っています。

こちらの記事で詳しく書いていますのでごらんください。

今すぐ始められる!主婦でもできる投資信託の始め方

投資信託を始める方法はとても簡単ですが、ちょっとコツがあります。

オンライン証券会社での口座開設

オンライン証券会社では、口座開設が簡単で、手数料も低いため、初めて投資信託を始める主婦におすすめです。

必要な書類は、本人確認書類(運転免許証やパスポートなど)と住民票があればOKです。

2024年から始まる新NISAで投資をしたい場合は、いろんな投資商品を選べるオンライン証券会社一択です。

積立投資を始める方法

積立投資は、一定期間ごとに自動で投資を行う方法です。投資額を少額に設定することもでき、毎月決まった額を自動で積み立てることで、貯金よりも効率的な資産形成が可能になります。

オンライン証券会社のサイトから、簡単に積立投資の設定を行うことができます。

私も設定していますが、毎月自動的に銀行口座から引かれています。

強制的に節約しなきゃという思考になるのでオススメです。

投資信託は多忙な主婦にこそおすすめ!

投資信託は、多忙な主婦でもプロにお任せで簡単に始められる投資方法です。

定期的な積立投資をすることで、長期的に資産を形成することができます。

また、オンライン証券会社で口座開設や投資信託の購入ができるため、忙しい主婦でも自宅で簡単に投資を始めることができます。

ぜひ、この機会に投資信託を始めて、将来のための資産形成をスタートさせてみてはいかがでしょうか。

コメント