家計改善したいけど、なかなか貯蓄ができない…悩ましいですよね。

今回は主婦の私が実際に試して効果があった固定費の見直しによる節約方法や投資方法をご紹介します。

年間で約100万円の節約に成功し、そのお金を投資信託などに投資することで増やすことに成功しました。

節約に一生懸命だったけど、思うように貯金ができなかった

第一子が生まれてから幼稚園に入るぐらいまでうちはものすごくカツカツでした。

結構節約は頑張っていたつもりでしたが、夫が稼いだ分はある程度は夫が自由に使ってもいいと思っていたので、夫にはあまりお金の話は出さずにいました。

足りないものはしょうがないと思っていたので、私が貯めていた貯金などから、固定費の引き落としなどを捻出していました。

夫の理解のなさ

しかし、ある日いつもは見ないようにしていた夫のクレジットカードの明細を見たら、毎日ちょこちょこ細かく何かにお金を使ってることが発覚しました。

問いただしたところ、独身時代からの癖で同僚や部下たちに色々奢っていたようで、1ヶ月に数十万使っている時もあったようです。

随分前から、節約のことはずっと言っていたのに癖なのか、また奢り癖が再開していたらしいです。

夫にも節約の協力を依頼する

多分これが一番難しいかもしれませんが一番節約効果があります。

我が家の場合は、人に奢るのはやめてもらった上に毎日買っていたビールとタバコもやめてもらいました。

ちなみにビールとタバコ代だけで年間40万円以上の節約ですね。(1日1000円以上の節約として計算)

家族でお互いの経済状況を把握する

結婚して数年間は、グレーゾーンにしていた相手の経済状況ですが、子供が生まれるとそんなことを言ってられません。

特に独身貴族時代が長かった私の夫の場合、散財癖や、お金に関して無頓着なところがすごいので、夫のクレジットカードは預かることにし、私が全体的に家計管理をするようになりました。

失敗した節約術:安物買いで逆に損していた

私は以前、節約をしようと思って安い商品を選んで買い物をしていました。

しかし、安価な商品は品質が低いことが多く、すぐに壊れたり、使いにくかったりすることが多かったです。

安物買いの結果、長期的には高くつく可能性があること

例えばフッ素加工のフライパン。

うちはIHヒーターコンロで高出力なので、フライパンはすぐにダメになりがちです。

IHヒーターコンロを使い出した当初はそういうことを知らずに安いフライパンを使ってはすぐにダメにしていましたが、4000円ぐらいのほんの少し高いフライパンを使うようになってからは1年以上持つことが多くなりました。

長期的に使える高品質のアイテムに投資することの重要性

結果、お金を節約するつもりが逆に無駄遣いをしてしまっていました。

そこで、安いものだけを選ぶのではなく、品質を重視してコスパの良い商品を選ぶようになりました。

失敗した節約術:コストコで割引にひかれてついつい買いすぎてしまった

これは主にコストコでの話なのですが、数年前会員になって嬉しくてよく通っていました。

コストコマジックのようなもので、なんだか安く思えてついつい買いすぎてしまうんですよね。

でもよく考えたら、スーパーと同じぐらいの値段と品質だったりします。特にうちは近くにオーケーストアというスーパーがあるのですが、コストコより小分けされていて品質もよく安く、

結局オーケーストアでいいじゃん!

という結論になっています。

コストコの家電なども意外とAmazonの方が安かったりします。

コストコは節約というよりは趣味とかレジャーぐらいの位置なら全然ありだと思っています。

とりあえず今現在はコストコの会員はやめています。

買い物の前に必ずリストを作ることの効果

コストコに行ってた時はふわっとしたノリで行っていたので、気になるものをその場の気分で買っていました。

最近はスマホアプリのメモ機能に買い物にリストを作り、思いついた時に書きそれを見ながら近所のスーパーに買い物に行ってます。

そうすると買いたいものを忘れないだけでなく、「メモに書いてないからこういうものは不要かも」という判断もできるので無駄遣いの抑止力になっています。

成功した節約術:生命保険の見直し(年数十万の節約)

主に夫が以前から入っていた医療保険ですが、保険の見直しを通じて毎月の支払い額を大幅に減らすことができました。

以前は、高額な保険に加入していたため、支払いが負担になっていました。そこで、自分に必要な保険と必要でない保険を見直すことにしました。

自分に必要な保険と必要でない保険を見極めることの大切さ

夫が入っていたのは夫の親戚の保険のセールスレディおばさんが勧めてきた保険で、独身時代からずっと入っていたものです。

私は結婚後数年間はあまり触れないようにしていたのですが、見てみるとただでさえ高額な、日本の大手生命会社のセールスレディからの保険なのに、独身男性には不要でしょというぐらいの保証内容がてんこ盛りでした。

独身男性の場合は高額な保険は必要ないはず

基本的には独身男性は家族がいないため、例えば本人が亡くなっても生活に困る相手がいないため高額な死亡保障は必要ないはずです。

それなのにお金のことに無頓着な夫は高額な死亡保障&医療保障と謎の特約付きという魔の保険の契約をされていました。

ちなみにその親戚の保険のセールスレディは義両親や夫の兄弟なども高額な保険に入らせているようです。

無駄な日本の大手生命保険を解約してもらう

「こんなに必要ないでしょ」と私が言ったら付き合いがあるなどと言って渋っていましたが解約してもらいました。

しかも夫は、その親戚の保険のセールスレディに

親戚の保険のセールスレディ

これを解約したら一生どの保険も入れないわよ

ぐらいのことを言われて洗脳されていたらしく、そのことについても渋っていました。

しかし私が「保険に入りたくなったら、いつでもどこかしらは入れる」と言ったら

夫

そうなの?!

と驚いていました。

親戚なのに色々教えてくれず知識がない人に対して高額な保険に入らせるというところが恐ろしいですね。

保険は必要になったら必要な分だけ入ればいい

日本では公的な健康保険がありますし、高額療養費制度という高額な手術を受けても自己負担額がそんなにかからないという制度など、十分手厚いものが揃っています。

しかも我が家は資産がある程度貯まってきたので、万が一のことになったら資産でカバーするという考えにしました。

その他も会社での保険もあるのでそれでも十分です。

社会保障なども全て調べて計算する

子供が2人いますが、夫に万が一のことがあっても子供が18歳になるまでは遺族年金もあります。

なので私は万が一のことはあっても貯金で対応し、住まいを小さくして限界まで切り詰める、猛烈に働くなどして何とか子供を育て上げるという考えに至りました。

どうしても優雅な生活を維持したいという場合を除いては、夫の高額な生命保険は不要だと思います。

学資保険の解約(年間数十万の節約)

これも夫が職場の関係の付き合いかなにかで勝手に契約していたものです。

学資保険は悪くはないと思いますが、もし増やすのが目的なら低リスクの投資信託などの方が良いかなと思います。

なぜ入ったのか夫に聞いたら

医療保障とか死亡保障とかついてるし・・・

などと言っていましたが、

子供が病院にお世話になったとき、国民健康保険でほぼカバーできます。

うちの自治体はほぼ無料です。

しかも、子供に万が一の事があっても、死亡補償金なんかいりません・・・。

繰り返しになりますが、死亡保障はその人が亡くなったあと、残された人が生計がたてられなくなる時の備えです。

結婚したり子供が生まれたりすると、こうやっていろんな営業がよってたかってきますね

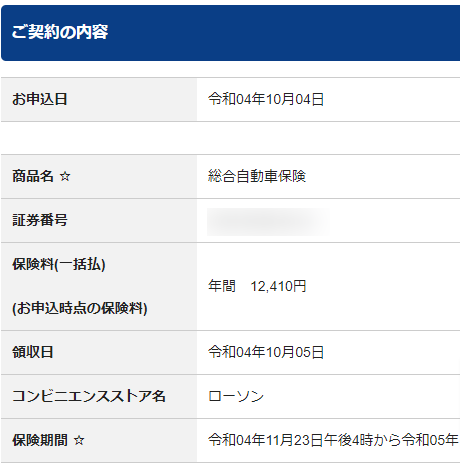

自動車保険の見直し(年間数万の節約)

これも夫の自動車保険ですが、10代の頃から入り続けている自動車保険をSBI損保の自動車保険に変えてもらい、年間数万の節約になりました。

10代の頃からずっと入っていたんだよ

と謎の自慢をされましたが乗り換えてもらいました。

夫はあまり事故しない方なので等級もMAXで一番安くなっていたのですが、それでも今のネットの保険会社よりはずいぶん割高でした。

↓乗り換えたのはSBI損保の自動車保険で、対人対物無制限、車両保証なしで年間約12,000円です。

その時調べた時点ではSBI損保の自動車保険が一番安く、以前と同等の保証内容でした。

等級も引き継げる上に、手続きもすごく簡単でした。

万が一のことは火災保険でも対応

我が家は火災保険も入っていて、そこで個人賠償責任保険も入っています。

これで他人に対する高額な保証は対応出来ます。

ついでに子供がいるので、家のものを壊された時用に家財の物損の保険も入っています。これは意外と便利で、この前食洗機を壊してしまったのですが交換全費用20万円保証がおりました。

成功した節約術:使わないサブスクはすぐに解除する(年間数万の節約)

ついつい入ってしまうサブスクですが、使わないと思った時点ですぐに解約するように心がけています。

数百円や1000円ぐらいでも、積み重なると1ヶ月数千円、年間にすると数万円ぐらいになってしまうので、気をつけています。

同じサービスを提供している無料のアプリやサイトを検討する

意外と同じようなサービスで、無料で提供してくれるところが結構あります。

調べるのが最初だけ手間なのですが、1回見つけてしまえばずっと無料で活用できるのでできるだけ頑張って調べるようにしています。

成功した節約術:格安スマホに乗り換えで、毎月の携帯代を10分の1以下に!(年間数万の節約)

スマホを夫婦2人とも格安スマホにして2台で1ヶ月2000円ぐらいになりました。

ちなみに「みおふぉん」というところで、ドコモ回線を使い、3GB・10分通話し放題という契約です。

機能面だけでなく、通信費用や維持費用も考慮してスマホを選ぶことの重要性

その前にはソフトバンクや楽天スマホも使っていましたが、

ソフトバンクは契約が複雑すぎで、断念。

楽天スマホは0円とかだったので良かったのですが、電波などが安定しなくてどうしても使いにくく、一番バランスが良かったみおふぉんにしました。

格安スマホでも十分では

一応プランは格安ですが、使っている機種はAQUOSで表示されてる画面の端にはドコモというマークがついてたりと、

誰からも格安スマホというのはわからないと思いますし自分も普段は何とも思っていません。

番外編・成功した節約術:家の片付けをして、ものを減らす(節約効果無限)

物を減らすのと節約はちょっと違うかもとと思われるかもしれませんが私にはこれが結構効果的でした。

とにかくものを減らす

引っ越してから数年後に、数年しか経っていないのに何だか物が多いなと思って、大量に物を捨てたことがあります。

そうすると気づくのがこちらです。

- 無駄なものの多さ

- 捨てることの大変さ

無駄なものの多さ

そんなに高いものは買っていないつもりでしたが、安い細々としたものが多く積み重なるとかなりの額になっているのではと、非常に反省しました。

捨てることの大変さ

捨てるのが苦手なので、捨てることへの罪悪感もすごくあるのですが、体力的に大きなものを捨てることがものすごく大変でした。(しかも子供二人、妊娠、出産の時期でした)

一人で一生懸命片付け、ミニバンにぎゅうぎゅうにいらない物を詰め込み、片道15分程度のゴミ処理場まで3~4往復くらい自分で運転して捨てに行きました。

そのゴミ処理場ではゴミの重さで値段が決まるので、重さもわかるのですが何百キロか捨てたと思います。

捨てる費用も何千円とか、かかったと思います。

今までの自分の無駄を深く反省する

お金をかけてものを買って、大変な思いをして捨てに行って、捨てるお金も払わなきゃいけないと思うと、

自分、何やってんだろう、、

と深く反省するきっかけになりました。

それ以来捨てることが大変なものは安くても買わないということを徹底するようになり、結果大幅な節約につながっています。

気づいたら投資用の資金が溜まっていた

いろんな節約方法を実践してきましたが、

積み重ねていくことで、そんなに生活レベルは変わっていないのに投資用の資金が貯まるようになっていました。

私の場合は完全に初心者だったので、CMでやっていたウェルスナビというロボットアドバイザーの投資に節約で浮いた分のお金をコツコツ入れて増やしていました。

水色の部分が私が投資した金額で、上の線のところが投資で得た評価額です。

だいたい毎月3~4万円ずつ積み立てて約2年で30万円ほどプラスになりました。

ウェルスナビはこんな感じでロボットアドバイザーが自動で色々買い付けたり、売ったりしてくれているのが管理画面でわかります。

そうすると、「VTIって何?」などと興味が出てくるので、管理画面を眺めているだけでとても勉強になりました。

ただウェルスナビは手数料がちょっと高いので途中で一旦全額解約しました。

(途中でドーンと減っているところです)

解約した分は子供2人の教育資金ために2人分のジュニアNISAで手数料が安く、低リスクのeMAXIS Slim 全世界株式(オール・カントリー)の投資信託などを買い直し、そちらで放置しつつまた少しずつ増やしています。

NISAや投資信託についてはこちらもごらんください。

まとめ

主婦の方の場合、固定費の節約や投資は家族の協力が必要なので色々難しい事があるかもしれませんが、我が家の場合積み重ねると年100万円ほどの節約でき、投資ができるようになりました。

そしてほんの少しの金額でも資産運用することで経済や投資のニュースが気になったりするので、知らず知らずのうちに投資用語などが身につき、少しずつ資産を増やしていくことができています。

ぜひ、できるところからやってみてはいかがでしょうか。

コメント